China tiene la capacidad de producir más de lo que hace, esto no es nuevo, pero esta vez se aplica a una amplia gama de sectores. Las soluciones son limitadas: estimular la demanda interna a pesar de la falta de confianza, mejorar la calidad ya elevada o exportar a pesar del aumento de los aranceles. Esto empuja a China a invertir más en el extranjero.

China ha adoptado desde hace mucho tiempo un modelo de crecimiento basado en la inversión, que ha sido clave en su extraordinario crecimiento económico de las últimas tres décadas. Sin embargo, este modelo también hace que la economía sea susceptible a desequilibrios entre la oferta y la demanda, lo que conduce a episodios recurrentes de sobrecapacidad industrial. Estos se remontan a la década de 1990, cuando la aceleración de las reformas del mercado provocó un exceso de bienes manufacturados intensivos en mano de obra. Un episodio más reciente ocurrió en 2014-2016, cuando las medidas de estímulo masivo centradas en la inversión que siguieron a la crisis financiera mundial desencadenaron un exceso de oferta de materiales de construcción.

Durante la Conferencia de Riesgo País de Coface el pasado febrero, preguntamos a Agatha Kratz sobre el impacto del exceso de capacidad industrial en China:

Un modelo de crecimiento que ha llegado a su límite

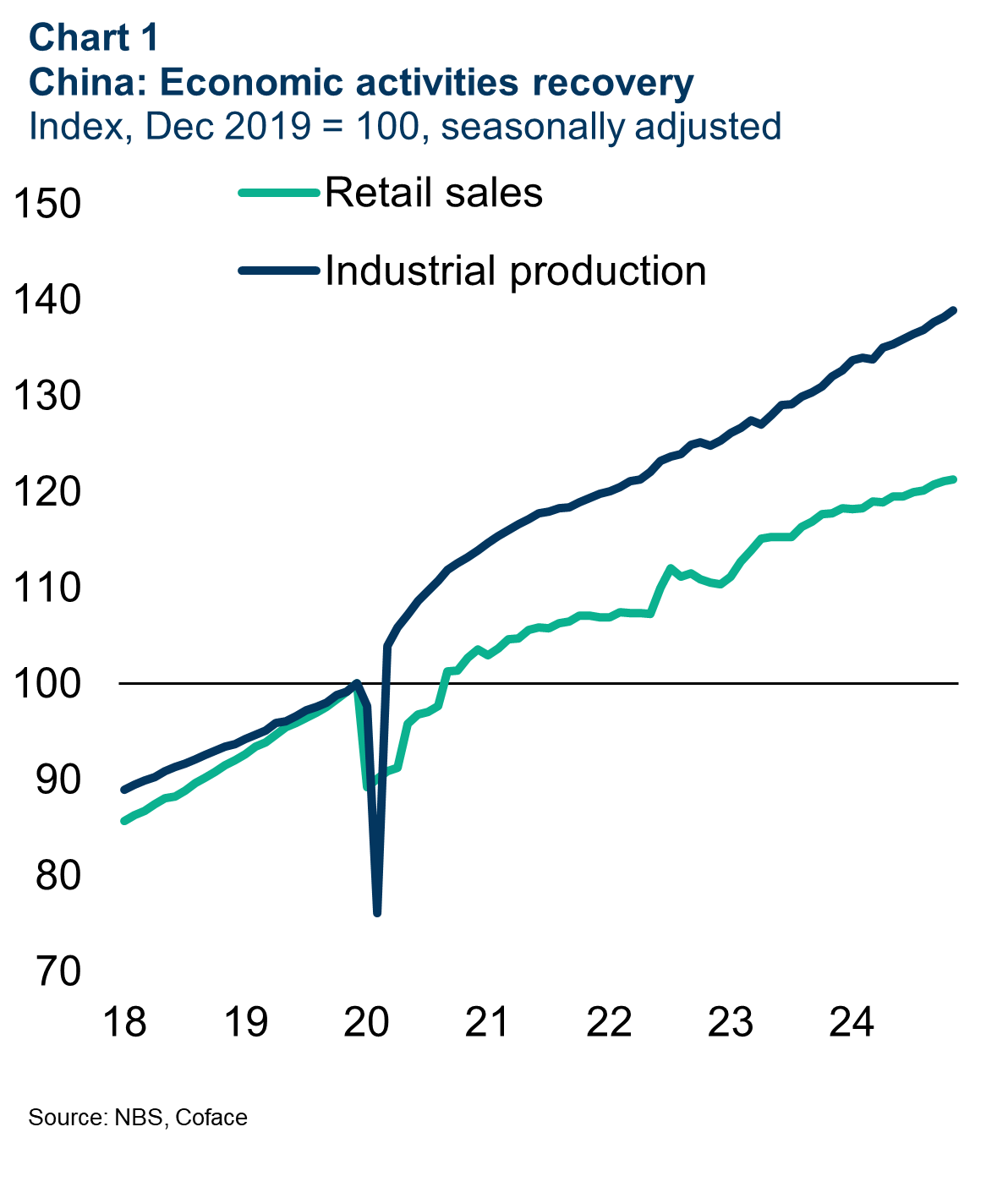

Si bien este patrón no es nuevo, los desequilibrios se han vuelto evidentes de nuevo desde el brote de COVID-19 (Gráfico 1), debido en gran medida a una recuperación centrada en la producción y destinada a reducir las interacciones sociales. Mientras tanto, para compensar la contracción del mercado inmobiliario, el Gobierno también ha desarrollado nuevos motores de crecimiento, como la industria manufacturera de alta tecnología y las tecnologías ecológicas, gracias al apoyo del Estado.

Data for the graphs in .xls format

Sobreproducción con consecuencias globales

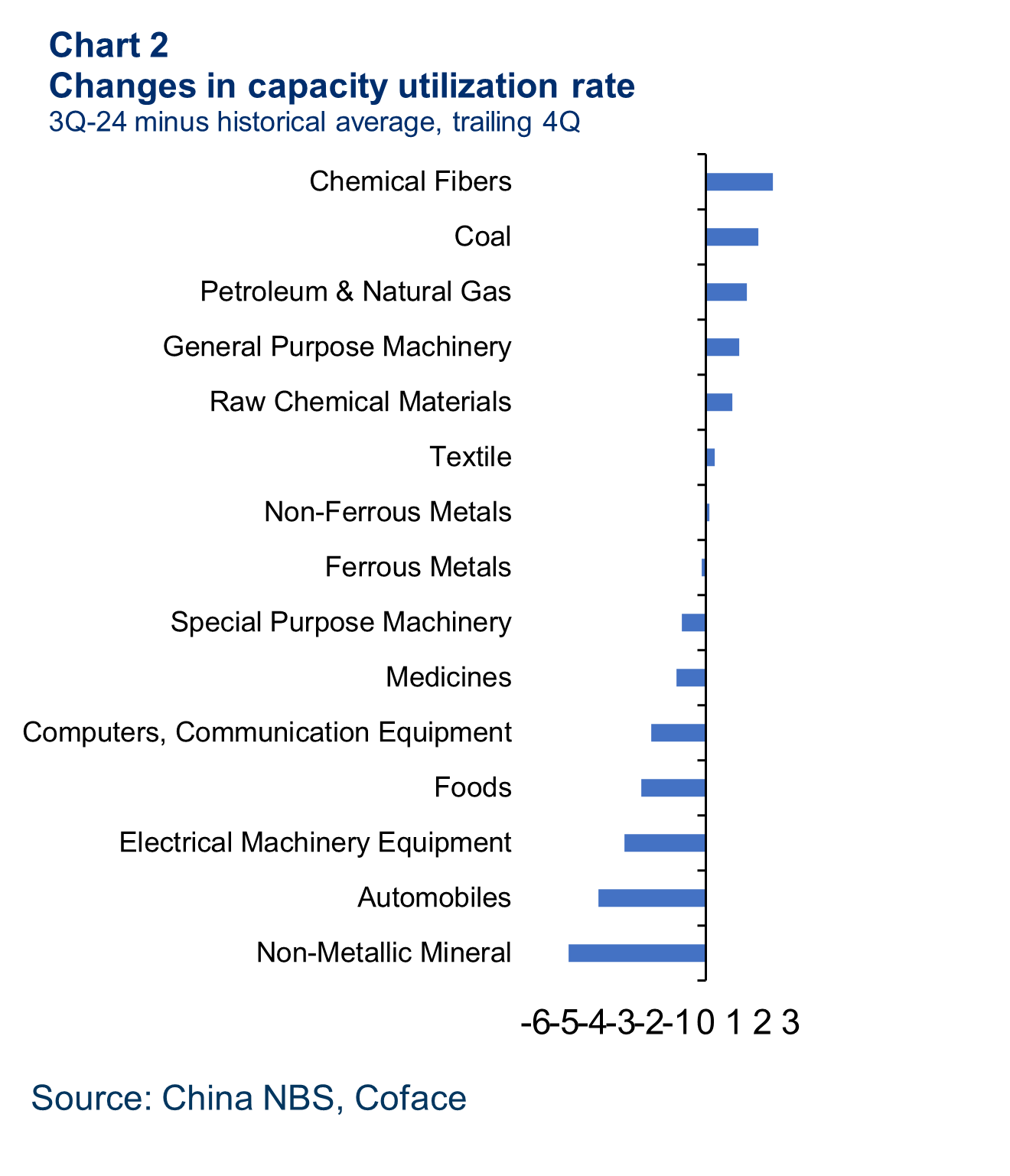

Aunque la situación no es tan grave como en 2016, el exceso de capacidad es frecuente en un mayor número de sectores y son objeto de una mayor resistencia a escala mundial. Ya no se limita a sectores específicos (bienes de consumo intensivos en mano de obra, como los textiles y los electrodomésticos a finales de la década de 1990, y materiales de construcción como el acero y el aluminio en la década de 2010). Esta vez, se ha extendido a sectores tradicionales y emergentes. Las capacidades no utilizadas son mayores en bienes de consumo (alimentos, medicamentos), minerales no metálicos para la construcción (cemento, vidrio) y maquinaria y equipos de transporte (automóviles) (Gráfico 2). Según nuestras estimaciones, China tiene suficiente capacidad excedente como para duplicar las exportaciones de vehículos de nueva energía y baterías de litio (gráfico 3). Sin embargo, en la carrera mundial hacia la transición ecológica, el exceso de producción de China en productos de tecnología limpia también ha hecho de este ciclo de sobrecapacidad un tema central a nivel mundial y ha desencadenado más represalias por parte de los socios comerciales.

Data for the graphs in .xls format

¿Qué solución hay para la sobrecapacidad china?

La solución más evidente para absorber el exceso de capacidad de producción es ampliar la demanda interna. Ante el persistente desequilibrio entre la oferta y la demanda, las políticas recientes han tratado de subvencionar el consumo de bienes y servicios en lugar de la construcción. Paralelamente, se han realizado esfuerzos para estabilizar el mercado inmobiliario con el fin de frenar el lastre sobre la riqueza de los hogares, dado el papel sustancial de los bienes inmuebles en su patrimonio. El programa de compra en curso para la oferta de viviendas sociales también es la medida adecuada para desincentivar el motivo de «ahorrar para la vivienda», mientras que el acceso a viviendas públicas asequibles puede reducir las cargas de alquiler para liberar más poder adquisitivo. Pero dado que la confianza de los consumidores se encuentra en mínimos históricos, la economía no puede conformarse con una recuperación basada en la demanda y soportar un exceso de capacidad crónico. De hecho, esto amplificará las presiones deflacionarias, afectará a los beneficios empresariales y obstaculizará su expansión.

También se han tomado medidas gubernamentales para regular la expansión de la capacidad a través de la modernización industrial. Con este fin, se han impuesto requisitos de mayor calidad en la producción de baterías de iones de litio, energía solar y clínker de cemento. Estas medidas deberían ayudar a facilitar la salida ordenada del exceso de capacidad, pero es poco probable que se repliquen en una amplia gama de industrias. Esto se debe a que hacerlo perjudicaría el crecimiento económico a corto plazo y sería menos viable técnicamente para productos de tecnología avanzada con estándares ya altos.

Históricamente, el déficit de la demanda interna se ha compensado con la demanda externa a través de las exportaciones. Pero ahora, los exportadores chinos deben navegar en un entorno comercial global más complejo, ya que el libre comercio no cuenta con el apoyo mundial que tenía en el pasado.

Las barreras comerciales ya están aumentando a medida que las economías desarrolladas tratan de reducir su dependencia de los productos chinos, y probablemente aún más durante la segunda presidencia de Trump. En este contexto, la Iniciativa de la Nueva Ruta de la Seda (BRI) de China, elemento central de la «diplomacia de los grandes países» de Xi, puede ser decisiva para garantizar el acceso al mercado de los países emergentes. Pero las barreras comerciales erigidas por las economías emergentes tampoco han disminuido, ya que los responsables políticos se enfrentan a la presión de proteger los empleos y los fabricantes nacionales.

¿La inversión en el extranjero, una solución inevitable?

El aumento de las fricciones comerciales puede, a su vez, favorecer el aumento de las inversiones de China en el extranjero para sortear estos obstáculos. En nuestra opinión, esta es la solución más viable, ya que la producción en el extranjero apoya las exportaciones de bienes intermedios al tiempo que evita las tensiones comerciales gracias a la aportación de empleo y tecnología. Con el tiempo, la industrialización en los países receptores podría generar una demanda para absorber la capacidad excedente, al tiempo que ayudaría a construir nuevos bloques comerciales en beneficio de China con potencialmente menos barreras comerciales.

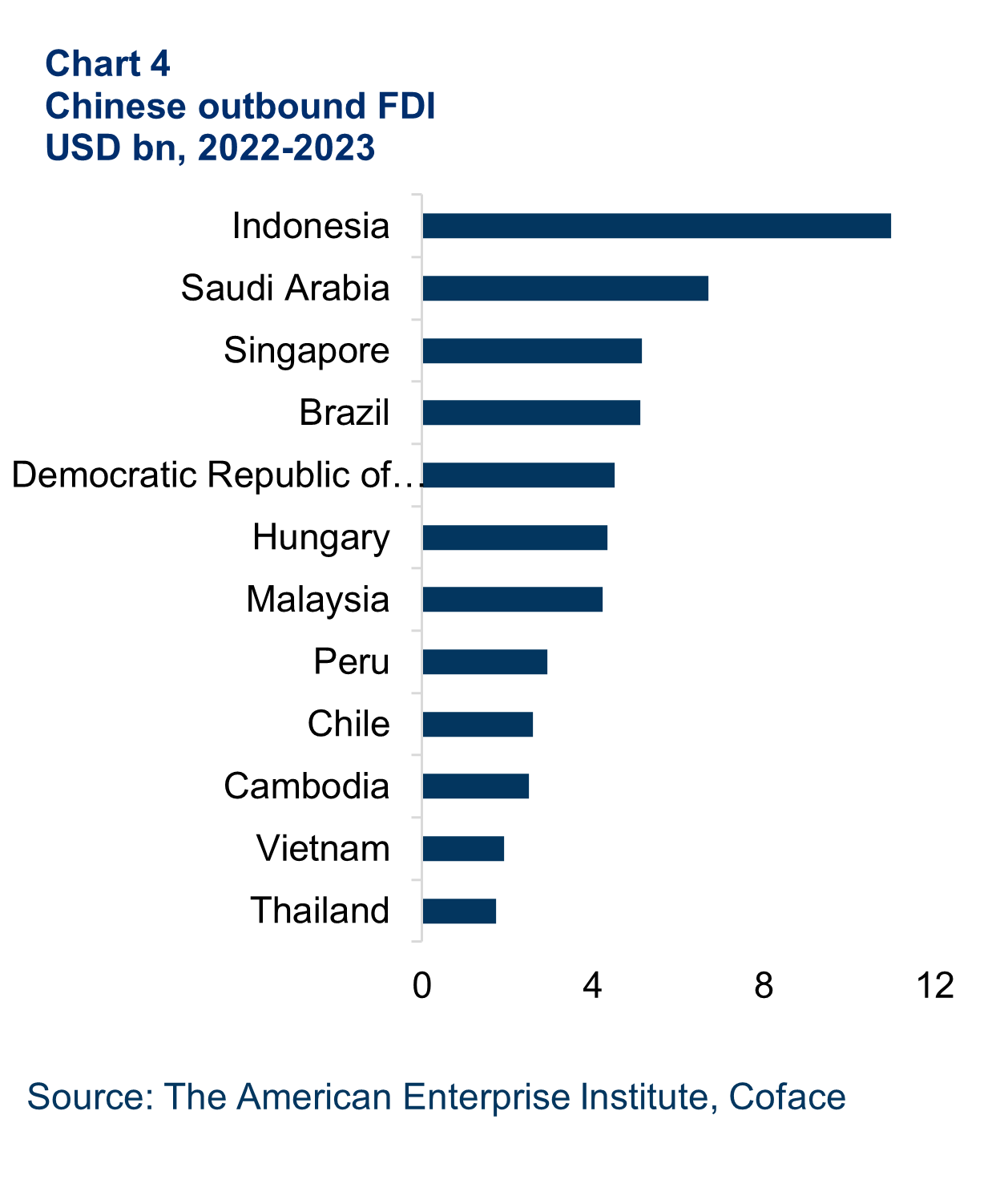

Ya se están llevando a cabo algunas acciones en este sentido. Las estadísticas de la balanza de pagos muestran que China ha experimentado una salida persistente de inversión directa desde el segundo semestre de 2022, lo que indica que China ha pasado de ser un importador neto de capital a un exportador. La ASEAN sigue siendo el principal destino de la inversión china en 2022-2023, mientras que Hungría es el principal beneficiario en Europa, al recibir el 4,5 % de la IED china (gráfico 4). No obstante, la inversión china está siendo objeto de un escrutinio cada vez mayor por parte de los gobiernos de los países desarrollados, sobre todo por razones de seguridad nacional. En Europa, aunque el escrutinio se ha intensificado, algunos países como Hungría, Polonia e Italia siguen acogiendo con satisfacción este tipo de inversión, especialmente en el sector de los vehículos eléctricos.

Data for the graphs in .xls format

A nivel nacional, puede haber una mayor presión para compensar la pérdida de puestos de trabajo debido al aumento de la inversión en el extranjero. Esto es especialmente cierto en un momento de aumento del desempleo juvenil y de crecimiento económico más débil. Para remediarlo, el gobierno chino se ha esforzado por abrir aún más las industrias de servicios (Internet, educación, cultura, telecomunicaciones, atención sanitaria), que tienden a emplear a más trabajadores y a crear más puestos de trabajo. Pero existen incertidumbres sobre su eficacia, ya que los inversores siguen necesitando un entorno político más transparente y estable.

¿Quieres profundizar en la fragmentación del comercio?

Descarga nuestra Guía sobre el futuro del comercio mundial